不过,发型的尽头还得是长发,因为直男的初恋大都是黑长直,不是......每日新闻10条,是因为自古长发多女神,只要有一头乌黑亮丽的秀发,光看背影就很美!

不管是李斌如故乐谈总裁艾铁成的外界形象,王人离不开“老诚巴交”四个字。在李斌发布的微博上,常有铁粉辱弄“斌子一看等于个老诚东谈主”。

老诚东谈主无意候会吃亏,尤其是在财报、销量这种“数字的艺术”上。

6月6日,蔚来发布一季度财报。财报发布后,蔚来开盘便遭1494万的砸盘,股价大跌6%。

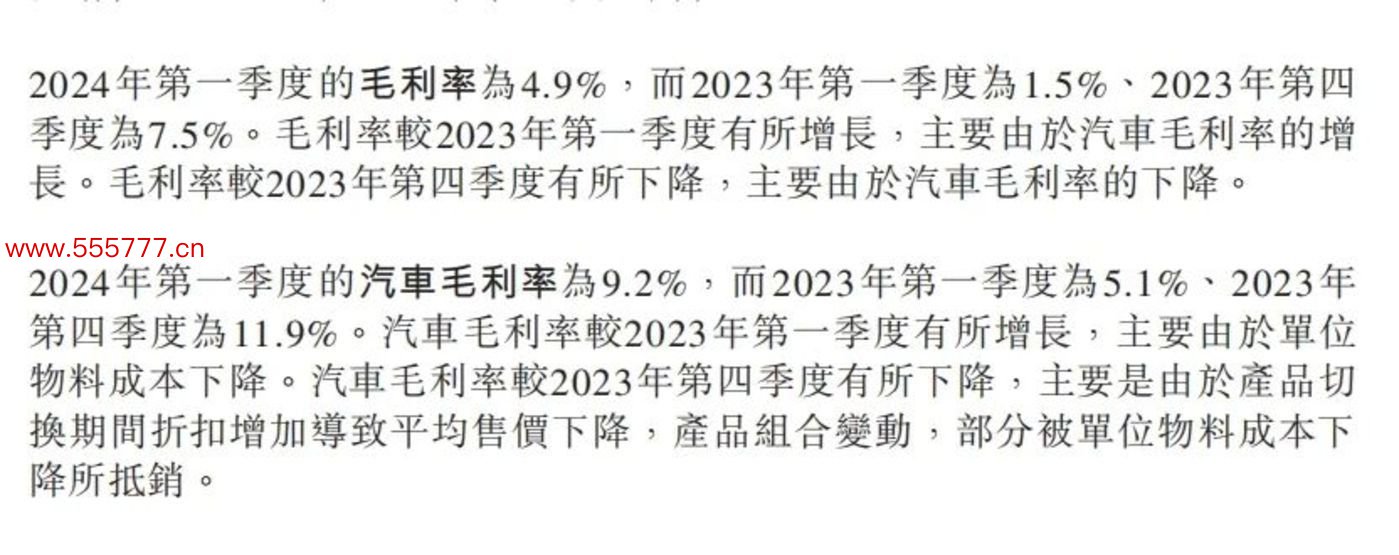

毕竟蔚来的财报有些丢脸。一季度营收99.1亿元,而市集预期104.3亿。2024年第一季度毛利率为4.9%,虽然较2023年第一季度1.5%毛利率实现高潮,然而距离2023年第四季度7.5%毛利率环比出现下滑。

实打实的收入下滑,毛利率下滑,的确不排场。但财报莫得径直展现的是,蔚来的车型换代聚合在了3月以后,使用托付量而不是销量来统计,让它无法体当今更早的数据里。一季度处于老车型的清库存期,必须降价。同期研发干涉本钱化率偏低,以及蔚来换电的浩大干涉、也导致蔚来在成本和利润的统计上十分吃亏。

至于为数未几的有意数据:乐谈的订单数,李斌耐久不肯炫耀,他以为不错退款的订单不值得吹嘘,哪怕蔚来的股价急需乐谈的数据来挽回。

李斌急吗?在一季度功绩发布的几天前,李斌还淡定地在荷兰鹿特丹出差,甚而在别国异域点上了豆腐脑和煎饼果子。斌子喜笑颜开,毫无心焦困窘之色。

不是发布完乐谈以后变得安贫乐谈,而是蔚来信得过的大考,并不是当今。

01 李斌的“年终奖”

再行势力们入场以后,车企的数据公布就成了一门常识。

订单量要分大订和小订,可退款的和不可退款的,销量数据分为销量和托付量,还有批发量和上险量,哪个对我方有意就公布哪个。何小鹏就曾发微博批判某些车企的上险量与销量差距过大,暗意的对象,很可能是那段时候销量大幅度增长的零跑。

车企的“数字艺术”颇有点一样相亲时的男男女女,在公积金、奖金、税前税后上打打温暖,借此举高我方梗概责怪对方的身价。

与同业比拟,蔚来的数据主打一个“老诚巴交”:只发布月托付量,莫得月销量、周销量、大定数目。也很少刻意挑选敌手制作名次榜、制造出一个“细分限制”的第别称——比较的对象,唯有旧年同期梗概上个季度的我方。

这种老诚是本年蔚来的缩影:在数据上吃亏,非凡是数据的响应蔓延。

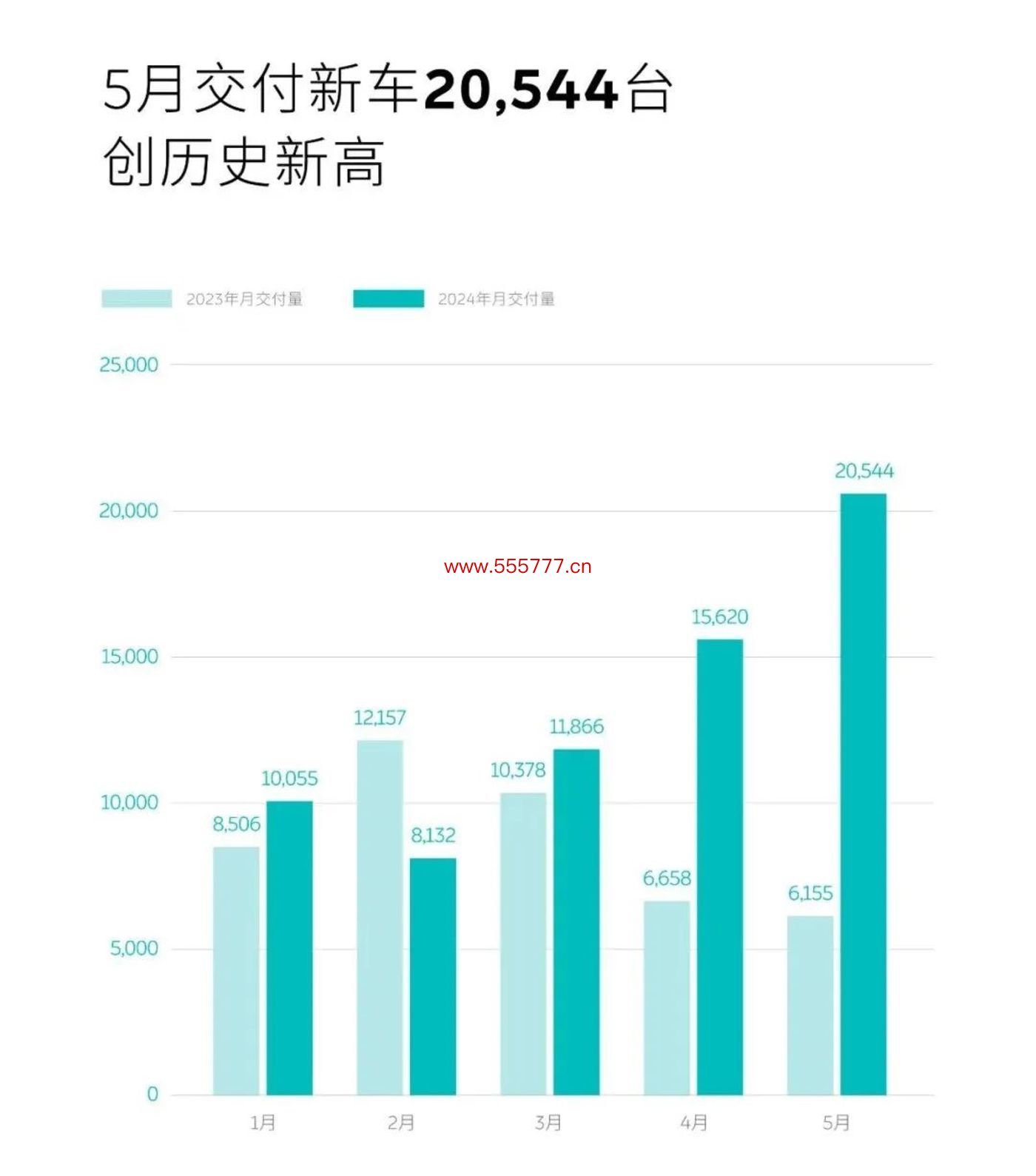

一季度,蔚来处在车型迭代的过渡期。旧款车型的库存出清成为一季度蔚来的重大任务,进入3月上旬,蔚来各车型的2024新款持续上市托付,走量车型ET5于4月才运转托付。

与此同期,蔚来文书了长命命电板计谋,并通过优化运营来养息BaaS月度订阅费,法度续航电板包租用行状费从980元/月养息至728元/月,长续航电板包租用行状费从1680元/月养息至1128元/月。

新车+促销径直带活了岑寂的销量,但这一红利无法体当今一季度财报甚而是4月的托付数据上:蔚来的托付周期是2-3周,故而蔚来2024年4月托付量依旧仅仅15620辆,直到2024年5月托付量才暴增至20544辆。2024年第二季度,蔚来预测托付量在54000辆至56000辆之间,换而言之,蔚来预测6月的总托付量在1.8万-2万辆之间。

更高的预期,来自蔚来的第二品牌乐谈。而它的价值已毕要更晚。

尽管乐谈总裁透露了“乐谈小订订单超预期2—3倍”,但蔚来关于乐谈数据的透露显得极为保守。

在蔚来一季度财报会议上,分析师就蔚来“当今也曾有60000个可取消的订单”问题,试探性地照拂乐谈的订单情况,但蔚来依旧莫得公布,并强调,在莫得开设任何商店或将居品推向市集的情况下,蔚来也曾收到了超出预期的预购。

“咱们从不炫耀任何预购量或数目,因为预购是不错退款的,并且咱们不以为它是咱们检察居品施行性能的可靠参考”。

对的确东谈主来说,还没已毕的事是从不敢吹嘘的。

乐谈九月才开启托付。辩论乐谈在2024年5月到9月手艺积贮了大批订单,乐谈的主要压力是产能。辩论到蔚来的产能才略,乐谈的销量可能要在2024年第四季度才气实现稳态托付。

若是把蔚来一年的销量譬如成工资,那么本年总包的大头,王人放在了年终。

02 利润的反击

在利润和现款数据上,蔚来的财报简直从来没赢过。

一季度,蔚来的毛利率仅为4.9%。适度2024年一季度,蔚来账面现款及现款等价物为238亿元,较2023年底的329亿元大幅减少。

钱少,天然是因为挣得少。

为了断根旧车型的库存,蔚来在一季度进行了一系列的促销行径,包括最高4万的现车优惠以及6000元的所在补贴、以及价值3600元的36张换电券、价值4560元一年NOP+使用权,最终导致一季度平均售价出现下落。同期,一季度蔚来的单车售价从旧年的29.7万下滑到了27.9万。

一言以蔽之,一季度等于个赔钱季度。

1688สล็อต但接下来,蔚来的毛利率或将迎来改善。据了解,蔚来将在接下来的几个月内与供应链配结伙伴进行谈判以提升成本效益。因此,蔚来预测汽车利润率将在第二季度归附到两位数,并在第三季度和第四季度不绝改善。

蔚来的产能水平也曾渐渐向特斯拉研究。特斯拉咫尺的居品利润率在16%到17%傍边,故而蔚来也但愿乐谈毛利率高于15%(此前列针毛利率为15%-18%的水平)。

收货以外,蔚来也太能费钱了。

据路透社征引知情东谈主士称,蔚来也曾获批可在中国开荒第三家工场,代号F3,年产能60万辆。该知情东谈主士炫耀,该工场位于安徽省淮南市,主要认真蔚来乐谈的坐褥。秦力洪称,位于合肥新桥智能电动汽车产业园区的蔚来第三工场已开工开荒,单班产能10万台,将用于后续蔚来品牌和乐谈品牌居品的坐褥。

天然,蔚来在成本方面最吃亏的点之一,是能量体系的浩大干涉。蔚来不仅领有众人最大的换电会聚,还领有22627根充电桩和3800多座超充站。尽管财报濒临巨大压力,但蔚来的换电站和充电桩开荒还在稳步增长,仅本年5月就新增16座换电站,累计布局2427座换电站,比拟旧年同期新建数目率先1000座。

在行状与资金之间,蔚来也找到了新的均衡术:5月31日,NIO Power取得了15亿元的计谋投资。蔚来在功绩会上透露,NIO Power将绽开对外融资。蔚来仍然需要换电体系,而融资不错一定进度剥离掉这一干涉带来的负面影响。

换电以外,蔚来利润另一个杰出吃亏的点,是研发用度的本钱化率。

2021-2023年手艺,蔚来的研发用度离别为45.92亿、108.4亿、134.3亿,同期的无形财富离别为0元、0元、2965万元,研发用度造成的无形财富金额耐久处于较低水平,能侧面算计出蔚来的研究用度本钱化较低。

本钱化率较低,意味着蔚来的各式用度不行通过折旧摊销的体式在使用期内扣除,要一次性计入当期损益中,最终影响到利润数据。

03 结语:蔚来是一家在数据上吃亏的公司

扫数企业王人强调我方专注耐久价值,但更多时候,削减干涉疏导短期的数据才是主流聘请。

早在2022年,李斌就对外在示,但愿在2024年,也等于蔚来设立10周年时实现盈利。但这三年里,蔚来的损失从44.96亿扩大到了226.6亿,越亏越多。

这其中,十几个亿的换电开荒成本,以及愈加无法掂量的换电站运营成本,多年来王人在给蔚来的现款流和利润拖后腿。但在2023年,蔚来如故如约开荒罢了1000座换电站,旧年年底,尽管蔚来在四季度损失了50个亿,但李斌如故文书将于2024年新建1000座换电站,20000根充电桩。

莫得企业不在乎财报,但比拟之下,蔚来似乎更在乎坚握我方的理念。这亦然这个企业最中枢的竞争力。

对蔚来的破费者来说,续航、百公里加快、内饰天然重大;对蔚来的投资者来说,现款、毛利率、成本也天然重大。但不管是抵破费者如故投资者,一个更重大的问题是,你是否校服蔚来这个品牌?

好多东谈主可能没契机回复。毕竟蔚来昂贵的售价拒绝了好多破费者。但跟着更低廉的乐谈行将于下半年托付每日新闻10条,更多破费者将用钱包回复蔚来的真不二价值。